为什么很难确定 ETH 的目标利率,我们可以做些什么。

如果您已经在密码领域工作了很长时间,那么就会忘记数字资产的多样性仍然是一个非常新的现象也就不足为奇了。比特币 13 岁,以太坊 7 岁,几乎所有其他东西,从 DeFi 到 NFT,最多只有 5 岁。

因此,试图推断这些资产在 5 年或 10 年后的位置,就像在 1995 年询问早期互联网用户它将在未来为企业创造什么价值一样。答案涉及大量猜测和强有力的假设。但我们还是试试吧。

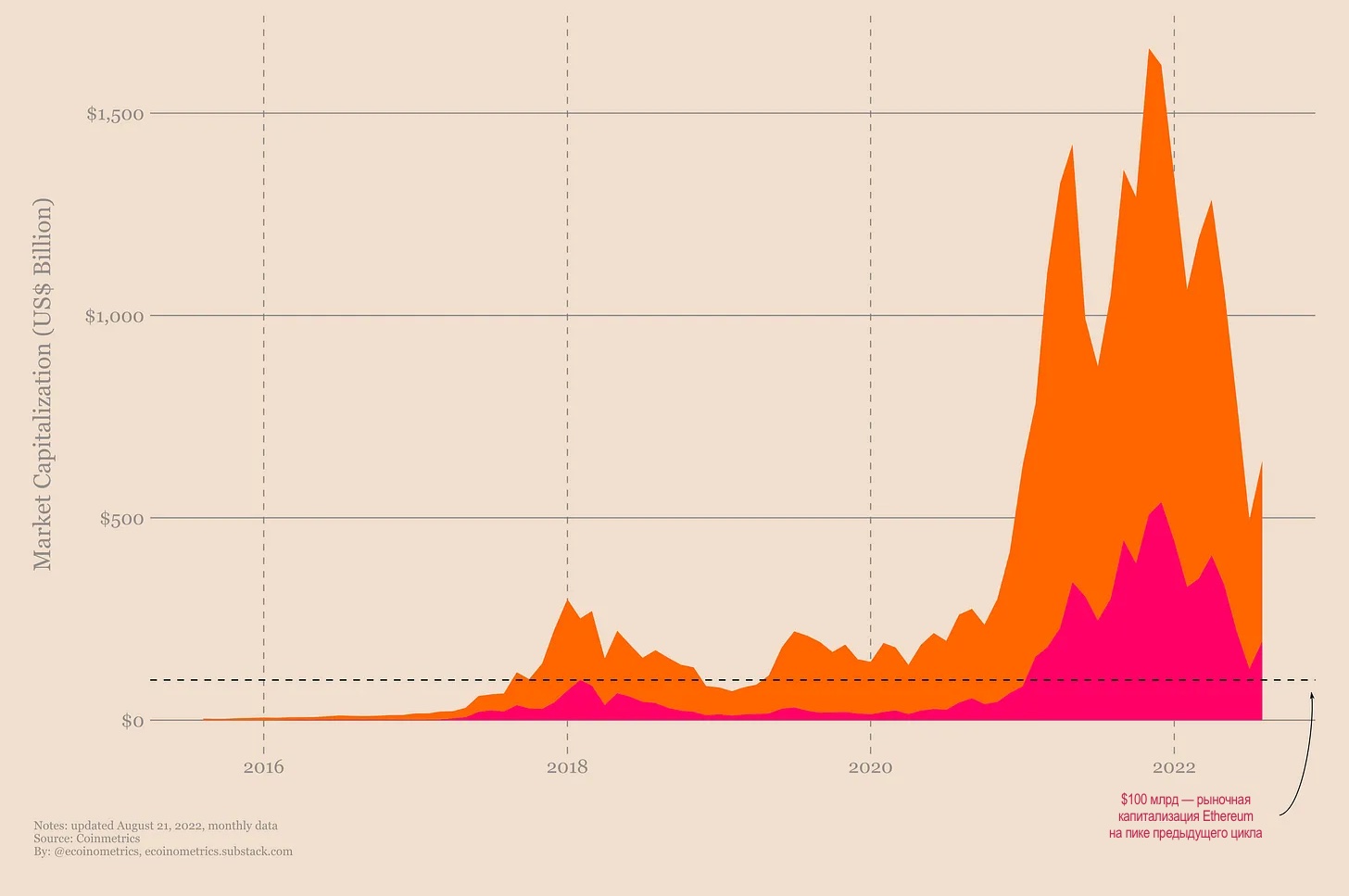

迄今为止,在加密货币领域创造的所有事物中,最适合长期生存的两个网络当然是比特币和以太坊。比特币——因为它是第一个,并且在十多年来一直在做的事情中被证明是非常可靠的。以太坊——因为从智能合约平台的角度来看,这是唯一一个达到用户和开发者社区规模的网络。

然而,比特币和以太坊并不相互竞争。即使是,从最大化潜在利润的角度来看,只选择一个而忽略另一个也是错误的。因此,简而言之,以太坊作为数字资产领域的主要投资之一非常重要。

当我们考虑到 DeFi 和 NFT 的发展潜力时,这个赌注变得更加重要。几乎所有重要的 NFT 和 DeFi 项目都建立在以太坊或基于以太坊的 L2 协议上。如果你决心沿着这些方向寻找非对称质押机会,那么你的投资的很大一部分将相对于 ETH 进行估值。

你可能还记得,我最近发表了一篇针对比特币的类似分析。BTC 策略的基础是尝试对比特币目标市场的总体规模做出合理的猜测,并估计它可以达到这些价值的时间范围。原因很简单,因为到目前为止比特币只有一个主要用例。这种简单性中蕴含着美感。

为以太坊做同样的事情要困难得多。按照设计,以太坊是一个运行智能合约/去中心化应用程序的平台。这意味着(除了网络的技术限制)原则上,任何东西都可以建立在它的基础上。很难评估这一点。

这是一种可能的思考方式:

- 编制可部署在以太坊网络上的应用程序类别列表。

- 对于每个类别,以美元计算市场价值。

- 然后估计这个价值有多少会落在基础层面,也就是落在ETH上。

这样的推理必然涉及到非常多的假设和假设。

以此类 DeFi 应用为例。这本身就是一个相当广泛的领域:去中心化交易所、去中心化借贷机构、各种各样的 DAO……为此,您需要确定目标市场的规模。别忘了还要考虑到所有这些形成了一个生态系统,该生态系统也应该通过创建的网络效应增加 DeFi 的市场价值。但是提高多少?

或者这是另一个类别:NFT。同样,它包括许多不同的东西和可能性:游戏世界中的数字财产、数字艺术、实物资产所有权的数字记录……对于所有这些,您需要以某种方式评估潜在的目标市场。

同样,还需要做更多的工作来了解这些应用程序和概念的实施将如何影响 ETH 本身的价值。另外,不要忘记先有鸡还是先有蛋的问题。ETH 的价值会影响在其网络之上运行的资产的价值。但这些资产是网络的一部分这一事实也影响了 ETH 的价值……

可能会发布一系列 40-50 篇帖子,结果,这些帖子仅停留在这些主题的表面。因此,对于像以太坊这样的网络在其应用程序和开发场景中过于开放的估值问题,这可能不是正确的方法。最后,我不想在投资方面建立一种相当于戈德堡机器的东西……

我们需要一些其他的方式来考虑它。更简单的东西。

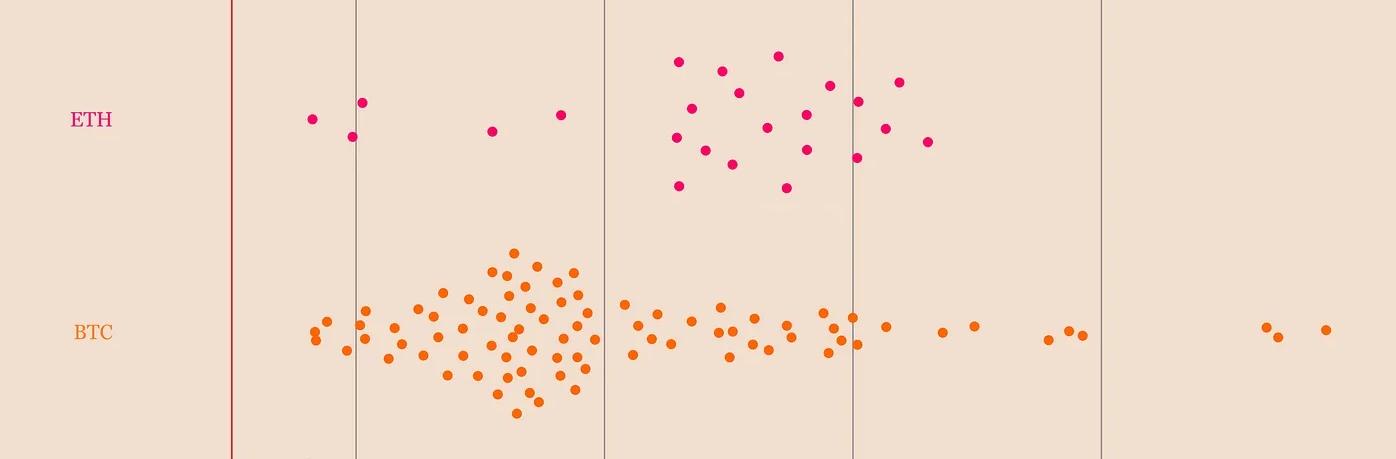

有人可能会说:为什么不相对于 BTC 对 ETH 进行估值,并根据我们对比特币的目标推导出 ETH 的目标值?很合理。但是我们没有太多数据。我的意思是,看看这张 ETH/BTC 图表:

- 在之前的减半周期中,ETH兑比特币快速上涨,但最终在熊市中失去了所有优势。

- 在过去的 2-3 年里,以太坊的增长速度平均比比特币快 2-4 倍。

数据不多,但可以作为参考。当您考虑这些资产之间的相关性时,它就更有意义了。

所以估计潜在增长率可能是我们粗略估计以太坊潜在价值的最简单方法。

与其说“ETH 的合理目标市场规模是这样的,现在让我们想象一下它需要多长时间才能达到”,我们可以说“ETH 的合理增长率看起来像这样,这意味着在 5 年内它应该花费那么多。”

与基于目标市场的规模相比,这可能是一种不太令人满意的方法。但鉴于在这种情况下确定目标市场的规模有多么困难,估计的准确性不太可能更高。

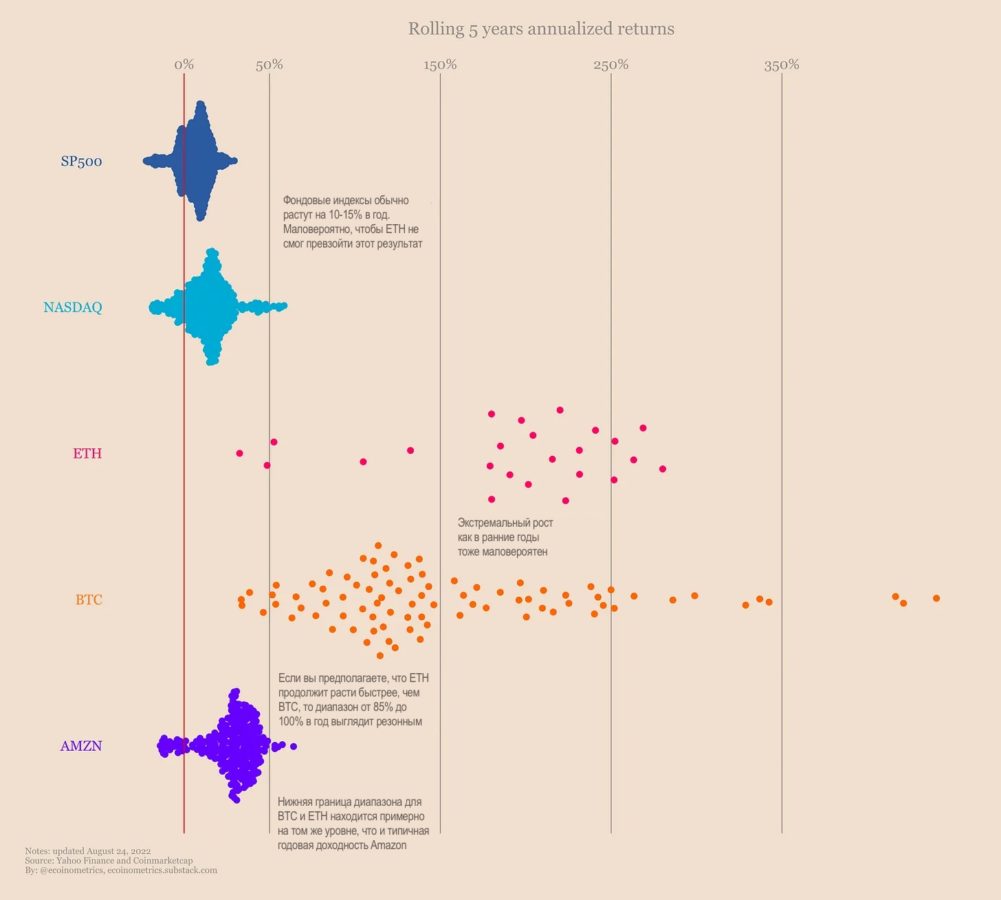

好的,让我们看一下一些资产的 5 年滚动窗口,以了解合理的预期。在下图中,每个点代表在 5 年期间计算的年回报率。由此产生的图片反映了历史年回报率的分布。

那么未来五年合理的年化增长率是多少?当然,这也取决于您的品味,但这里可以说的是:

- 最近,股票指数主要以每年 10-15% 的速度增长。如果你拿 80 年的股市数据来看,这比那些“经典”的 6% 高得多。但无论如何,这是以太坊应该可以轻松超越的东西,除非它死了。

- 比特币和以太坊(五年期间)的年增长率仅为 45%。这与亚马逊近年来的平均年增长率大致相当。将此视为预期范围的最低端。

- 如果你认为以太坊在未来五年内将继续以比比特币更快的速度增长,那么每年 85% 看起来是一个合理的目标,因为 BTC 目前处于其分布的较低范围。

因此,我们(看涨的)最坏情况是 5 年每年 45%,即 6.5 倍。如果 ETH 在 5 年内以每年 85% 的速度优于 BTC,则回报率为 22 倍。这是我认为未来五年的合理看涨情景。

文本已经很长了,所以我可能会在另一篇文章中留下更详细的估计 ETH 概率的标记。今天我想简单地讨论一下与 ETH 相关的风险,因为其中至少有两个风险与您从 BTC 获得的风险有很大不同。

大多数人,如果你问他们以太坊的主要风险是什么,他们会告诉你潜在的“以太坊杀手”——一个惊人的智能合约 L1 网络,它将更快、更安全、更便宜,并且在其他方面也将超越这个在最后的巨大日子里幸存下来。

但如果你已经在加密领域工作了一年或两年以上,那么你已经看到了这些“以太坊杀手”是如何来来去去的。昨天是 EOS、Tron 或 Cardano,今天是 Solana。行家们总是会告诉你为什么这个区块链出于某种原因比以太坊好得多。但归根结底,以太坊是一种(某种)运行智能合约的去中心化网络。像所有以太坊杀手一样。选择其中之一而不是其他是技术妥协的问题,仅此而已。

所以,在我看来,唯一重要的是网络效应。以太坊被很多人使用,并且拥有庞大的开发者社区。所有这些都是完全有机的。而且这种情况持续的时间越长,该系统被“以太坊杀手”之一逼出市场的可能性就越小。

这就是为什么我不认为这种风险很高。在我看来,以太坊更大的风险是有可能自行“自杀”。

以太坊是一个复杂的工程项目,远非其最终形式。开发工作总是有可能遇到障碍。或者网络创建者选择的妥协(从这些开始)的价格在未来会太高。或者在某个时候,累积的技术债务数量将使项目无法进一步开发,至少在很长一段时间内是这样。

而且,几乎任何在比以太坊小得多的项目中开发过软件架构的人都会确认这些不是空洞的猜测,而且这样的事情一直在发生。

睁大眼睛投资。

所以,今天我们得出了以下结果:未来 5 年 ETH 盈利的合理范围约为 7-22“x”,软件开发层面存在许多风险和未知数,作者选择的妥协后果的项目。

下周,我希望扩展这个话题,具体化目标 ETH 利率的概率标签,并讨论投资组合中加密资产的合理分配。

marslass 对本文中可能包含的任何投资建议不承担任何责任。所有表达的判断仅代表作者和受访者的个人意见。任何与加密货币市场投资和交易相关的行为都与损失投资资金的风险有关。根据所提供的数据,您谨慎、负责任地做出投资决定,并自行承担风险和风险。